A infraestrutura de crédito foi construída para uma força de trabalho que já não existe.

Bureaus tradicionais assumem emprego linear, renda de fonte única e ciclos de reporte de 30 dias. A renda moderna é gig, transfronteiriça, multi-plataforma e contínua. O resultado é uma falha estrutural: bilhões de pessoas economicamente ativas são invisíveis ao crédito, enquanto instituições absorvem riscos que já não conseguem ver a tempo.

Abrindo crédito responsável para milhões de tomadores invisíveis.

QNCaaS® (Quantum Native Credit-as-a-Service) é a infraestrutura que torna isso possível — conectando tomadores, credores, comerciantes e reguladores. Verdaji® é a interface do tomador, ETHOS® é o motor de validação — ambos rodam sobre o QNCaaS®.

A camada de orquestração entre reguladores, instituições e tomadores.

QNCaaS® não é um credor, um bureau ou um produto de consumo. É a infraestrutura institucional que conecta arcabouços regulatórios, instituições financeiras e as pessoas que elas atendem — com consentimento, explicabilidade e inteligência contínua incorporados.

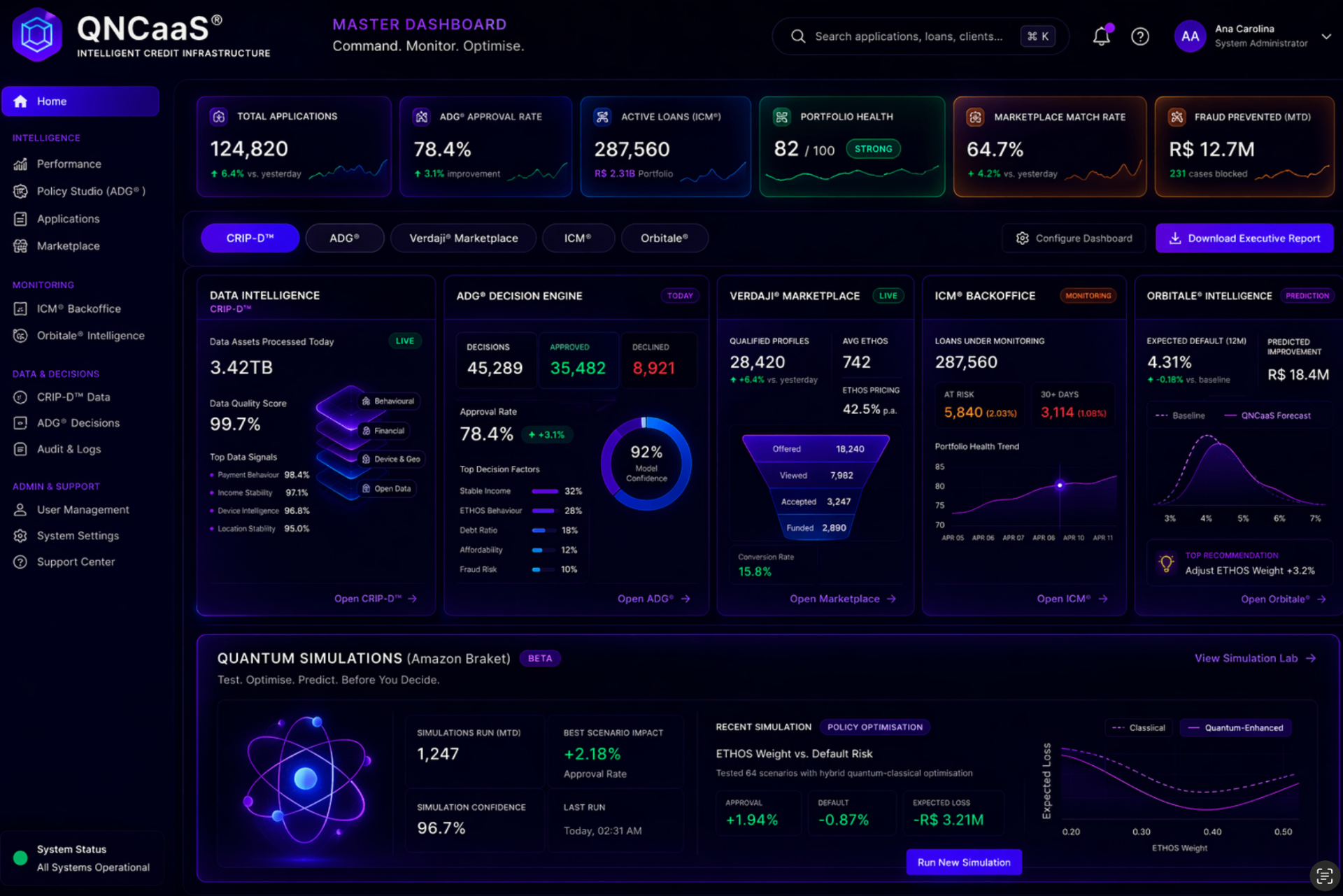

Jornada de ponta a ponta.

Uma plataforma. Inteligência de crédito completa — do controle do tomador, passando pela execução ética, até a otimização contínua.

Controle em tempo real de todo o ecossistema de crédito.

- Visibilidade total

- Controle em tempo real

- Melhor governança

- Ação mais rápida

Orientado por política. Explicável. Otimizado continuamente.

- Estratégia mais inteligente

- Decisões explicáveis

- Maior aprovação

- Menor risco

Aceite seguro e à prova de fraude.

- Maior confiança

- Prevenção a fraude

- Maior conversão

- Crédito mais seguro

Crescer o crédito ético em escala.

- Demanda qualificada

- Precificação ética

- Distribuição escalável

- Crescimento de receita

Otimizar performance continuamente.

- Prever inadimplência

- Otimizar carteira

- Melhoria contínua

- Maior ROI

Seus dados. Seu controle. Crédito melhor.

Verdaji® é a camada voltada ao tomador do QNCaaS®. Ela coleta e organiza dados permissionados, e os entrega ao ETHOS® para validação — para que credores avaliem capacidade dentro de suas próprias regras.

Verdaji® é a interface do tomador na plataforma — a camada pela qual dados soberanos e consentidos entram na infraestrutura. É implantada por instituições, não distribuída como app de consumo.

Oi, eu sou a Verdaji®.

Marcos abre o app. Em três telas calmas, a Verdaji® explica as regras: seus dados pertencem a você, você escolhe o que compartilhar, e cada sinal que você contribui constrói uma identidade financeira portátil que te acompanha no mundo real.

- 1Boas-vindasA Verdaji® se apresenta: eu trabalho para você, ajudando a acessar crédito justo.

- 2Consentimento, não extraçãoEscolha quais fontes compartilhar. Revogue a qualquer momento. Cada autorização é registrada.

- 3ETHOS® valida seus dadosSinais de capacidade, performance no trabalho e comportamento são verificados — e entregues aos credores para sua própria decisão.

Experiência inteligente

Caminhe por cada tela que Marcos vê — do login ao consentimento. Use as setas, os pontos, ou simplesmente toque no celular para avançar.

Marcos acessa sua conta Verdaji® — biometria disponível, senha opcional.

Do seu celular a uma oferta real — em menos de dois segundos.

Uma vez que seu perfil Verdaji® está ativo, o crédito pode te encontrar em qualquer lugar — em uma oficina, em uma loja, em um marketplace. Quatro passos. Sem papelada. Sem surpresas.

Como dados de propriedade do tomador se tornam acesso confiável e permissionado ao crédito.

A jornada roda automaticamente — sem necessidade de clicar. Verdaji® organiza os dados, ETHOS® os valida, QNCaaS® protege os resultados de pagamento. Os credores sempre mantêm o controle de política, risco e termos.

Seus dados permissionados constroem uma identidade financeira portátil que viaja com você — em marketplaces, plataformas de trabalho e comerciantes.

Permissão e Consentimento do Tomador

O tomador baixa a Verdaji® e dá permissão para que seus dados financeiros e de performance sejam organizados e validados com segurança.

Uma identidade financeira. Três formas reais do crédito chegar ao tomador.

Bancos, credores e fintechs enviam ofertas personalizadas diretamente ao app Verdaji® do tomador usando indicadores validados de capacidade e adequação.

Trabalhadores de plataforma usam dados permissionados de performance no trabalho para acessar crédito produtivo vinculado à sua atividade econômica.

Clientes escaneiam um QR Verdaji® na loja e se conectam instantaneamente a provedores de crédito confiáveis selecionados pelo comerciante.

QNCaaS® alinha sucesso do tomador com proteção ao credor.

QNCaaS® ajuda credores a monitorar capacidade, sustentabilidade de pagamento e performance da carteira ao longo do ciclo de vida do produto de crédito.

Verdaji® converte dados de propriedade do tomador em acesso confiável e permissionado a crédito sustentável.

Entre em uma validação ETHOS® ao vivo.

Escolha um ecossistema. Um celular aparece em sua mão. Caminhe por cada passo do fluxo real — escanear, consentir, pontuar, oferta, pagamento, monitoramento.

ETHOS® valida e confirma dados permissionados pelo tomador.

Verdaji® coleta e organiza dados permissionados pelo tomador. ETHOS® valida e confirma esses dados. Os credores então aplicam suas próprias regras de capacidade, critérios de adequação de produto, cartão de risco, termos e condições.

Dados permissionados, percorrendo de ponta a ponta.

Cada checkpoint é consentido, validado e auditável. ETHOS® valida os sinais; o credor é dono da decisão; o comerciante recebe.

O que o ETHOS® entrega, em números simples.

Construído para instituições que movem bilhões.

ETHOS® é entregue como infraestrutura — API-first, dirigido por consentimento, monitorado de ponta a ponta.

Institucional por design. Confiável por padrão.

QNCaaS® é implantado como camada de infraestrutura gerenciada — operada pela O-Bainc®, consumida pelas instituições através de APIs governadas, observável de ponta a ponta e auditável por reguladores.

- ·Consentimento do tomador

- ·Residência soberana de dados

- ·Ledger de permissões

- ·Documento e identidade

- ·Sinais comportamentais

- ·Affordability contínua

- ·Roteador de políticas

- ·IA explicável

- ·Cohort e shadow scoring

- ·REST / streaming

- ·Isolamento por tenant

- ·Throughput com SLA

- ·Telemetria de modelo e drift

- ·Logs prontos para regulador

- ·Humano no loop

Brasil hoje. Internacional por licença.

A O-Bainc® opera atualmente no Brasil. Internacionalmente, o QNCaaS® é entregue por meio de um modelo de licenciamento local: cada licenciado é responsável por obter e manter as autorizações regulatórias exigidas em sua jurisdição, enquanto a O-Bainc® fornece a infraestrutura subjacente, a governança ETHOS® e os padrões técnicos de operação.

Rode um piloto QNCaaS® ao vivo em 30–90 dias.

Uma Prova de Conceito estruturada de 90 dias, desenhada para bancos, fintechs, governos e telcos. Modo shadow por padrão, alinhada com reguladores e com resultados mensuráveis assinados em conjunto.

- Definição do caso de uso

- Cohort e escopo de dados

- Provisionamento de API / sandbox

- Configuração legal, DPA e residência

- QNCaaS® rodando junto ao fluxo atual

- Validação ETHOS® em cohort real

- Artefatos de explicabilidade por decisão

- Comitê de direção semanal

- Leitura de KPIs vs. baseline

- Revisão de risco e modelo

- Plano comercial e de rollout

- Desenho do deploy em produção

- Uplift de aprovação no cohort invisível ao crédito

- Paridade ou melhoria na taxa de inadimplência

- Latência de decisão < 1s p95

- 100% de cobertura de explicabilidade

- Tamanho e retenção do cohort

- Zero exceções de consentimento / residência

- Patrocinador executivo (Risco / Crédito / Inovação)

- Cohort de tomadores definido (10k+ recomendado)

- Baseline histórico de performance

- Janela de integração em sandbox ou shadow

- DPA e confirmação de jurisdição

- Disponibilidade semanal para comitê